Kapitálové životné poistenie je dnes už archaický názov, no aj napriek tomu ho má dnes ešte z minulosti uzatvorených vyše milióna klientov. Ukážeme si jednoduchý návod ako vypočítať jeho výhodnosť.

Kapitálové životné poistenie (KŽP) – všeobecná charakteristika

Kapitálové životné poistenie je produktom poisťovní, ktorý je kombináciou poistenia a sporenia. Technicky sa skladá z dvoch častí: hlavné poistenie a pripoistenia.

Hlavné poistenie štandardne obsahuje poistenie smrti a sporenie. Pojem „Poistná suma pre prípad smrti“ predstavuje výšku ochrany, na ktorú je poistená osoba v prípade smrti. Pojem „Poistná suma v prípade dožitia“ predstavuje sumu, ktorú poisťovňa vyplatí v prípade dožitia sa konca poistnej doby poistenému. Podľa typu a nastavenia produktu môžu byť tieto sumy rovnaké (napr. Poistná suma pre prípad smrti alebo dožitia je 15 000 €) alebo rôzne (napr. Poistná suma pre prípad smrti: 15 000 €, Poistná suma pre prípad dožitia: 12 000 €). Každá jedna zmluva KŽP má garantovaný úrok tzv. technickú úrokovú mieru, ktorou musí poisťovňa zhodnocovať peniaze klienta. Toto zhodnotenie je však už zahrnuté v poistnej sume pre prípad dožitia.

Za hlavné poistenie sa v dohodnutých intervaloch platí poistné. Časť poistného slúži na úhradu rizika, ktoré je spojené s tým, že poisťovňa kryje poistenú osobu pre prípad smrti a zvyšok poistného sa sporí. Žiaľ, klient netuší koľko sa sporí a koľko ide na riziko.

Pripoistenia sú čisto rizikovou zložkou tohto produktu, kde si klient platí poistné za presne dojednané riziká (napr. trvalé následky úrazu, civilizačné choroby). Celkové poistné produktu teda tvorí súčet poistného za hlavné poistenie a pripoistenia.

Výhodnosť kapitálového životného poistenia je ľahko overiteľná

Výhodnosť kapitálového životného poistenia si aj napriek zložitým pojmom a mnohým číslam dokážete vypočítať veľmi jednoducho. Na overenie budeme potrebovať len 4 údaje zo zmluvy:

- poistná doba (na akú dobu je zmluva uzatvorená),

- poistné za hlavné poistenie (suma, ktorú platíte za hlavné poistenie mimo pripoistení),

- aktuálna odkupnú hodnotu poistenia (zistíte z ročného výpisu poisťovne) ,

- poistná suma pre prípad dožitia alebo smrti (alebo jednotlivé poistné sumy ak sú rôzne).

Cieľom je preveriť, či nebude výhodnejšie zmluvu vypovedať a otvoriť si samostatné sporenie a rizikové poistenie, pričom zachováme rovnakú výšku celkového vkladu, rovnakú výšku poistenia smrti a poistnú dobu.

Konkrétny príklad prepočtu

Pre lepšie pochopenie si to ukážeme rovno na reálnom príklade a rozpíšeme si to v krokoch.

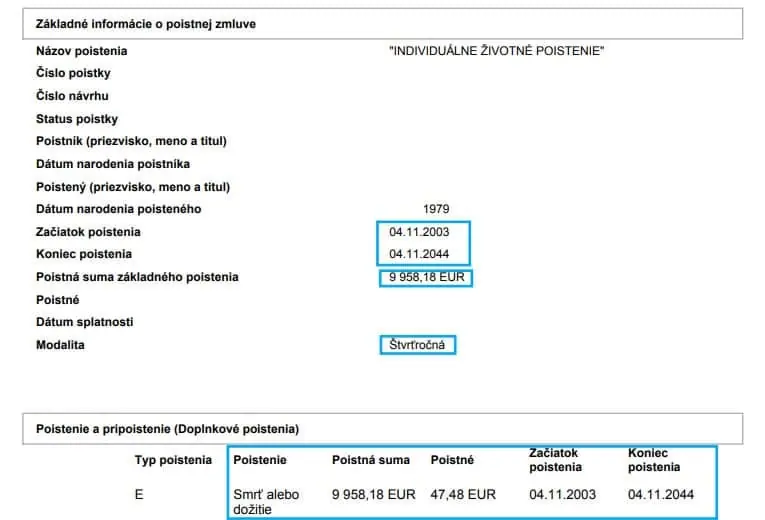

- Vyrátame, koľko peňazí do zmluvy v rámci hlavného poistenia navkladáme počas celej doby (poistné x poistná doba): 47,48 € x 4 kvartály x 41 rokov = 7786,72 €

- Porovnáme navkladanú sumu peňazí s poistnou sumou vyplatenou pri dožití: vklad: 7786,72 €; dostanem pri dožití: 9958,18 € => zisk 2171,46 € po 41 rokoch

- Vypočítame poistné za poistenie smrti v rizikovom poistení na rovnakú poistnú sumu, do rovnakého veku a pri rovnakej frekvenci platenia ako je navolená v KŽP. Vstupné parametre teda budú – (rok narodenia 1979, poistná suma 9958 €, štvrťročná platba, poistná doba 26 rokov tj. do roku 2044). Výsledné poistné najlepšej ponuky je 17,9 €.

- Vypočítame, koľko z kvartálneho poistného v KŽP môžeme v simulácii rátať na sporenie. (Poistné v KŽP – poistné za rizikové poistenie) = 47,48 € – 17,9 € = 29,58 € je suma, ktorú máme k dispozícii na sporenie kvartálne

- Vypočítame, aká bude nasporená suma v podielových fondoch s pravidelným štvrťročným vkladom 29,58 € na 26 rokov. Výsledok je 6589,7 € po zdanení. Na výpočet som použil priemerný výnos 6% p.a., ktorý je pri indexových fondoch úplne bežný pri tak dlhom investičnom horizonte.

- Z ročného výpisu poistky vyčítame údaj o odkupnej hodnote (v našom prípade 1862 €) a túto hodnotu použijeme v simulovanom prepočte ako jednorazový vklad na 26 rokov. Výsledok je 3606,39 € po zdanení. Na výpočet som použil priemerný výnos 3% p.a., ktorý je pri realitných fondoch na Slovensku.

- Sčítame nasporené sumy v oboch sporeniach a porovnáme s poistnou sumou v KŽP. Nasporená suma z pravidelných vkladov: 6589,7 € + nasporená suma z jednorázového vkladu odkupnej hodnoty 3606,39 € = 10 196,09 €. 10 196,09 € – 9958,18 € = 237,91 €.

- Vyhodnotenie PRE a PROTI. V tomto prípade by klient nezískal zmenou z pohľadu čísel nejakú zásadnú zmenu. Získal by však oveľa väčšiu flexibilitu a potenciál nasporiť do budúcna oveľa väčší kapitál, keďže väčšími vkladmi v budúcnosti by rozdiel zásadne narastal.

Ako rozoznať investičné životné poistenie (IŽP) od kapitálového životného poistenia (KŽP)?

Najjednoduchším znakom ako spoznať kapitálové životné poistenie je to, že zmluva neobsahuje žiadne podielové fondy. Každá jedna zmluva IŽP ich totiž obsahuje. Názvy produktov kapitálového životného poistenia dokonca často obsahujú aj samotný text „kapitálové životné poistenie“ v hlavičke produktu.

Typickými názvami sú aj: Variabilné životné poistenie, individuálne životné poistenie, venové poistenie. V praxi boli najviac rozšírené tieto produkty poisťovňami Allianz, Metlife (Amslico), Kooperativa, Generali či ČSOB.

Záver

Zo skúsenosti tvrdím, že 9 z 10 zmlúv kapitálového životného poistenia má zmysel vypovedať predčasne. Výhodnejšie bude sporiť na samostatnom produkte a samostatne si otvoriť rizikové životné poistenie na poistenie rizík. , Vždy ale treba manuálne výhodnosť KŽP prepočítať. Pokiaľ sa u vás v priebehu trvania existujúcej zmluvy objavili zdravotné problémy, je možné, že do nového poistenia by ste neboli prijatí a vtedy sa oplatí ponechať si aj takto nevýhodnú zmluvu z pohľadu sporenia.

Pokiaľ sa zaujímate o prepočet a porovnanie rizikového životného poistenia, použite môjho sprievodcu na návrh a porovnanie životného poistenia.

Poznámky: Použitý príklad je reálna zmluva klienta, ktorého osobné údaje som zakryl. Poistné za poistenie smrti v rizikovom poistení si viete vypočítať vo finančných porovnávačoch. Ako príklad som použil naschvál KŽP, kde rozdiel oproti alternatíve podielových fondov a rizikovému poisteniu nie je až taký markantný. Cieľom je ukázať návod ako si to prerátať 🙂